- Accueil

- -

- Entreprise

- -

- Découvrir les services

- -

- DSN

- -

LA DÉCLARATION SOCIALE NOMINATIVE

La Déclaration sociale nominative (DSN) a été initiée par la loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l’allègement des démarches administratives pour les entreprises.

La DSN (déclaration Sociale et nominative) est un projet national, qui vise à :

- Simplifier les démarches administratives des entreprises (réduction de 75% des données)

- Sécuriser la transmission des données

- Lutter contre la fraude

- Respecter les droits des salariés

La DSN repose sur la transmission unique, mensuelle et dématérialisée des données issues de la paie et la transmission dématérialisée de signalements d’événements.

La mise en place du dispositif a débuté en 2013 sur la base du volontariat, avec un déploiement progressif jusqu’à janvier 2018.

L’OBLIGATION DE PASSER A LA DSN

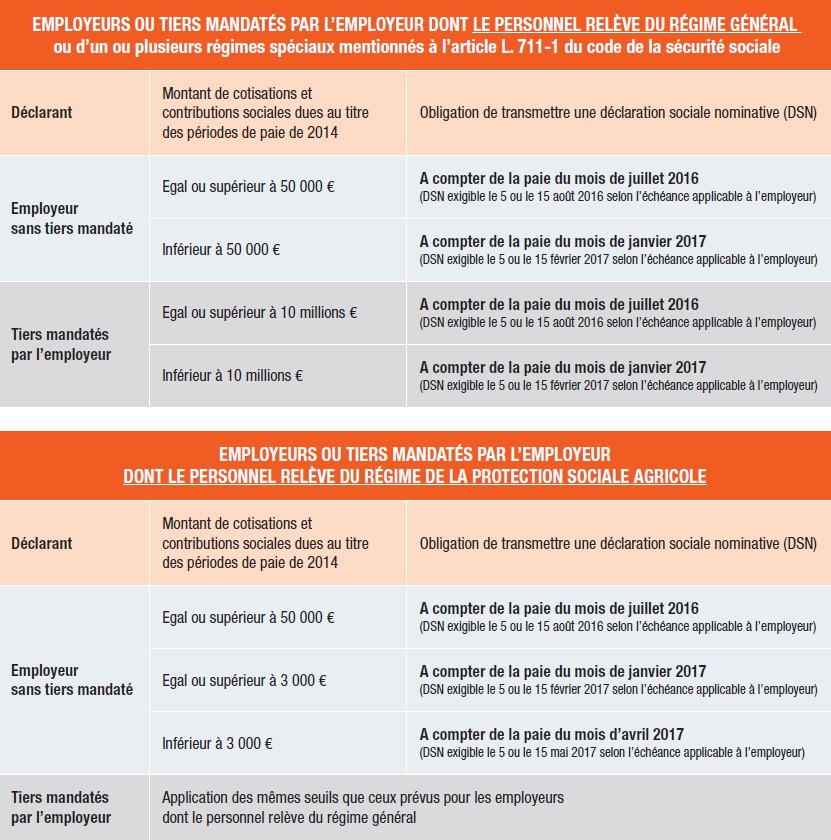

Après le décret 2014-1082 du 24 septembre 2014 qui a institué l’obligation anticipée de recourir à la DSN (notamment pour les entreprises redevable d’un montant de cotisations et contributions sociales égal ou supérieur à 2 millions d’euros), le décret n°2016-611 du 18 Mai 2016 est venu fixer les nouveaux seuils d’obligation de transmission de la DSN ainsi que les dates limites:

Depuis janvier 2017, la quasi-totalité des entreprises est concernée. Le démarrage se fera obligatoirement avec la DSN phase 3.

Cette échéance ne concerne pas encore les employeurs publics (Etat, collectivités territoriales et établissements publics à caractère administratif) mais couvrira l’essentiel du secteur privé et concernera alors plus de 17 millions de salariés.

LE DEFAUT DE PRODUCTION : Les pénalités

Conformément au décret n°2016-1567 du 21 novembre 2016, le défaut de production de la DSN dans les délais prescrits, l’omission de salariés ou assimilés, entraînera une pénalité de 1.5% du plafond mensuel de la Sécurité sociale (PMSS) par salarié ou assimilé, appliquée pour chaque mois ou fraction de mois de retard. Cette pénalité sera plafonnée à 150% du PMSS par entreprise si le défaut de production n’excède pas 5 jours.

L’inexactitude des rémunérations déclarées qui a pour effet de minorer le montant des cotisations dues fait encourir à l’employeur une pénalité de 1% du PMSS.

LA FICHE PARAMETRAGE DE L’APGIS

Il est nécessaire d’obtenir les données de paramétrage du logiciel de paie concernant les contrats Santé et/ou Prévoyance de l’entreprise afin de garantir un traitement efficace des DSN par l’APGIS.

Les données de paramétrage de la DSN diffèrent de celles de la DADS-U, il est donc important d’utiliser la fiche de paramétrage DSN. Cette fiche est disponible directement :

- Pour les entreprises du Régime général => sur votre espace personnel « net-entreprise.fr»,

- Pour les entreprises du Régime agricole => sur votre espace personnel « msa.fr ».

Une aide au paramétrage est disponible en téléchargeant la notice suivante :

Notice utilisation fiche de paramétrage

Pour de plus amples renseignements n’hésitez pas à nous adresser vos questions à l’adresse suivante : dsn@apgis.com

REGLER SES COTISATIONS VIA LA DSN

La déclaration des cotisations par DSN n’implique pas automatiquement le paiement des cotisations. Si vous souhaitez régler vos cotisations au moment de votre déclaration, il convient d’opter pour le télérèglement DSN via prélèvement SEPA (Single Euro Payments Area).

Vous pouvez télécharger la notice explicative ici :

Notice d’information : Prélèvement des cotisations DSN

Questions fréquentes

-

Qu’est-ce que la DSN ?

La Déclaration sociale nominative (DSN) a été initiée par la loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l’allègement des démarches administratives pour les entreprises. La DSN (Déclaration Sociale et Nominative) est un projet national, qui vise à :

- Simplifier les démarches administratives des entreprises (réduction de 75% des données)

- Sécuriser la transmission des données

- Lutter contre la fraude

- Respecter les droits des salariés

La DSN repose sur la transmission unique, mensuelle et dématérialisée des données issues de la paie et la transmission dématérialisée de signalements d’événements.

La mise en place du dispositif a débuté en 2013 sur la base du volontariat, avec un déploiement progressif jusqu’à janvier 2018.

-

Comment fonctionne la DSN ?

Les entreprises du régime général de la Sécurité sociale ou leur mandataire comme les experts-comptables transmettent mensuellement, à l’issue de la paye, leur DSN via un point d’accès unique pour le régime général, le site net-entreprises.fr auquel elles doivent être inscrites.Les déclarations des entreprises agricoles seront à déposer sur le site msa.fr.

Les entreprises « mixtes » doivent s’inscrire à la DSN pour le régime général et le régime agricole.Les employeurs ou leur expert-comptable transmettent également des signalements d’événements :- Le signalement arrêt et reprise anticipée de travail suite à un arrêt maladie, maternité, paternité, adoption ou accueil de l’enfant ou, accident du travail, L

- Le signalement fin de contrat de travail dès lors qu’il ne s’agit pas d’un contrat court commençant et se terminant le même mois.

via la DSN les informations suivantes :- Les attestations de salaire pour l’assurance maladie au titre des accidents et des maladies d’origine professionnelle ;

- Le relevé mensuel des contrats de travail temporaire ;

- Le bordereau récapitulatif des cotisations et contributions sociales ;

- Le tableau récapitulatif URSSAF utilisé pour la régularisation des cotisations sociales de l’année civile ;

- La déclaration des effectifs auprès des organismes de recouvrement compétents pour le régime général de la sécurité sociale,

- L’attestation de salaire pour le versement des indemnités journalières de sécurité sociale ;

- L’attestation employeur destinée à Pôle Emploi ;

- La déclaration et l’enquête de mouvements de main d’œuvre ;

- La radiation des contrats groupe pour les contrats en assurance complémentaire et supplémentaire.

-

Dois-je déclarer des DSN ?

Le décret n°2016-611 du 18 Mai 2016fixe les seuils d’obligation des entreprises à transmettre la DSN en fonction du montant de leurs cotisations sociales (ou de leur effectif). Mais les autres entreprises et leurs tiers-déclarants peuvent volontairement entrer en DSN.

Il n’y a aucune obligation réglementaire de transmission d’une DSN vers les organismes complémentaires Santé et Prévoyance. Toutefois, il est recommandé de transmettre vos DSN pour une meilleure gestion des contrats complémentaires de vos salariés.

Pour déposer vos DSN, deux portails d’accès principaux existent :

- le portail net-entreprise.fr destiné à l’ensemble des entreprises, quel que soit le régime dont relèvent leurs salariés

- le portail msa.fr destiné aux entreprises dont les salariés sont affiliés au régime agricole

Et pour les tiers déclarants par Jedeclare.com

-

Quel intérêt de transmettre la DSN à l’Apgis ?

Les informations provenant de la DSN permettent de contrôler les droits des salariés, de fiabiliser les données et remplacera à terme les déclarations de cotisations : DUCS, les bordereaux de cotisation papier, et la DADS.A noter : ne déposez plus de DUCS dès lors que vous avez déposé votre DSN phase 3.

-

Quand produire une DSN ?

- DSN mensuelle : entre le 5 ou le 15 du mois selon la périodicité de paiement des cotisations sociales.

- DSN signalement d’évènement : dans les 5 jours suivants l’évènement

-

Quels sont les salariés à déclarer dans la DSN ?

Tous les salariés ayant droit aux contrats définis sur la fiche de paramétrage en respectant les paramètres contrat, population et option. Ceux en dispense d'affiliation ne doivent pas être paramétrés pour les risques concernés.

-

Doit-on déclarer les ayants droit ?

En phase 3 de la DSN, la notion du nombre d’ayants droit doit être déclarée au moins en nombre. Cela nous permet dans le cadre de contrat Santé famille, de contrôler le nombre d’ayants droit.

-

Dois-je encore transmettre un bulletin de radiation ?

Non.

Les radiations sont transmises via les DSN évènementielles dans les 5 jours

ouvrés suivant la survenance de la fin du contrat de travail. -

Dois-je toujours transmettre les bulletins d’adhésion ?

Oui. A ce jour, les éléments transmis par la DSN n’ont pas assez d’informations permettant l’affiliation d’un nouveau salarié. Le circuit d’affiliation actuel est toujours en vigueur.

-

L’entreprise pratique le décalage de paie, comment dois-je déclarer ma DSN ?

Le décalage de paie est une pratique consistant à verser les salaires le mois suivant et non à la fin du mois de l'activité exercée.Les échéances en DSN sont fixées au 5 ou au 15 du mois M+1. Le décalage de paie ne constitue pas une dérogation à l'obligation intermédiaire : les entreprises qui pratiquent un décalage plus important sont invitées à adapter leurs pratiques pour qu'une DSN soit transmise au plus tard le 15 du mois suivant.Les échéances du paiement restent inchangées par rapport aux pratiques actuelles.

-

Quels sont les rubriques que je dois paramétrer ?

Les informations principales et obligatoires sont :

- Code organisme et le code délégataire permettent d’orienter la DSN vers les bons organismes complémentaires

- Référence contrat, le code population et le code option nous permettent de traiter efficacement les entrées et les sorties des salariés et la gestion des cotisations.

Toutes ces informations sont reprises sur la fiche de paramétrage transmises par l’Apgis. -

Quel est le SIRET de l’Apgis ?

Le SIRET de l’Apgis est le 30421790400057.

-

Comment obtenir les fiches de paramétrage ?

Vous pouvez télécharger les fiches de paramétrage sur le site net-entreprises.fr ou msa.fr pour le régime agricole ou les autres portails tels que jedeclare.com.

Deux formats de fiche de paramétrage sont disponibles :- PDF, principalement utilisé pour un paramétrage manuel

- XML, pour paramétrer automatiquement les contrats dans le logiciel de paie

Pour accéder à vos fiches de paramétrage à partir du tableau de bord DSN de net-entreprises.fr, vous devez :

- Etre inscrit à la plate-forme de dépôt Net Entreprises ;

- Etre inscrit au service NET-DSN de Net Entreprises ;

- Avoir envoyé au moins une DSN réelle ou de test (uniquement pour les tiers-déclarants).

-

Je n’arrive pas à accéder aux fiches de paramétrage ?

Adressez-nous une demande

de fiche de paramétrage par email à l'adresse : dsn@apgis.com -

Comment récupérer les fiches de paramétrages de tous mes établissements ?

Une seule fiche de paramétrage est établie par souscripteur de contrat. Si d’autres établissements sont affiliés à ce contrat, il convient de dupliquer le paramétrage sur l’ensemble des établissements.

-

Quand les fiches de paramétrages sont-elles émises ?

L’enregistrement d’un nouveau contrat ou d’un avenant tarifaire implique la

génération d’une nouvelle fiche de paramétrage. Un mail vous sera transmis pour

vous informer de son dépôt. Le déclarant devra mettre à jour le paramétrage du

logiciel de paie. -

Comment utiliser la fiche de paramétrage ?

Une notice des fiches de paramétrage est consultable sur le site apgis.com ou sur simple demande à l’adresse dsn@apgis.com.

-

Le paramétrage est trop compliqué, puis-je simplifier ?

Non. Les paramètres transmis dans la fiche de paramétrage sont le reflet

des informations de vos contrats, elles nous permettent de raccorder votre DSN

à notre référentiel. -

Je reçois mes bordereaux de cotisations alors que je déclare par la DSN. Dois-je le retourner?

Les bordereaux de cotisations sont transmis jusqu’au 1er trimestre 2018.Il n’est pas nécessaire de nous le transmettre dans le cas où votre paramétrage DSN est correctement effectué. Dans le cas contraire, vous recevez une notification soit par CRM (compte rendu métier) soit par nos services de gestion pour vous alerter de l’impossibilité de recouvrir vos cotisations. Dans ce cas, vous devrez nous retourner le bordereau de cotisation papier préalablement demandé au service des cotisations à l’adresse : cotisations@apgis.com.

-

Quels sont les modes de règlement autorisés pour la DSN ?

- Chèque

- Virement

- Prélèvement

Pour le mode de paiement ‘Prélèvement’ il faut préalablement enregistrer un mandat sur le portail Net-Entreprise.Point de vigilance :Il est important de contrôler le paramétrage du bloc 20 –Versement OPS - de la DSN qui doit être cohérent avec le mode de paiement choisi (au risque de faire un double paiement). -

Quelles sont les conditions pour être prélevé des cotisations ?

- Il faut préalablement enregistrer un mandat d’autorisation de prélèvement SEPA sur le site de Net-Entreprises et de nous le joindre par mail à l’adresse : dsn@apgis.com.

A noter : il faut que votre mandat soit au statut ‘Acquitté’ avant de nous le transmettre.

- Paramétrer le bloc versement ‘20’ :

- Mode de paiement ‘05’ pour le mode de prélèvement SEPA.

- Votre référence IBAN-BIC

- Montant de vos cotisations pour la période concernée.

- Date de paiement : respecter la date d’échéance de paiement

- Siret payeur si l’établissement payeur est différent du déclaré.

- Il faut préalablement enregistrer un mandat d’autorisation de prélèvement SEPA sur le site de Net-Entreprises et de nous le joindre par mail à l’adresse : dsn@apgis.com.

-

Mon mandat a été acquitté mais je ne suis toujours pas prélevé ?

Nous n’avons probablement pas reçu votre mandat. Merci de nous le faire parvenir par mail à l’adresse : dsn@apgis.com.

-

Comment dois-je enregistrer mon mandat si j’utilise la plateforme Jedéclare.com ?

Vous devez vous inscrire sur le portail de

Net-Entreprises pour pouvoir enregistrer votre mandat. La plateforme

Jedeclare.com n’offre pas le service d’enregistrement de mandat dématérialisé

pour les organismes complémentaires. -

Quand dois-je payer mes cotisations par la DSN ?

La majorité des contrats sont payables trimestriellement à terme échu. L’Apgis est en mesure d’assurer un paiement mensuel uniquement par prélèvement si vous le souhaitez.

-

Que faire si le déclarant fait une erreur de déclaration des cotisations ?

Procédez à une DSN ‘Annule et Remplace’ avant le 15 du mois. Au-delà de ce terme, vous pouvez rectifier sur la DSN du mois suivant. En cas d’impossibilité de correction, vous devrez transmettre un bordereau de cotisations papier.

-

Qui contacter pour une question sur la DSN ?

Pour toutes questions concernant la DSN, vous pouvez nous contacter à l’adresse suivante : dsn@apgis.com ou par téléphone au 0 969 395 781. Le délai de réponse est de 48 heures.Afin de mieux comprendre la DSN, un ensemble d’outils et de documentation est mis à votre disposition par le GIP-MDS sur le site http://dsn-info.fr.Vous pouvez également contacter l’assistance DSN du lundi au vendredi de 8h30 à 18h : 0 811 376 376 (service 0.05€ / min + ^prix d'un appel local)

-

Dois-je déclarer les DADS ?

La DADS-U n’est plus nécessaire si vous avez déclaré une année complète en DSN. Exemple : si vous avez transmis les DSN depuis le 1er janvier 2017, vous serez exempté de DADS.A noter : Suite à la complexité du démarrage de la DSN phase 3 et des erreurs de paramétrage. Il est suggéré aux entreprises de produire une DADS en début d’année 2018.

-

Comment sont traitées les DSN de tous les établissements de l’entreprise souscriptrice ?

Tous les établissements sont réceptionnés et traités via l’entreprise souscriptrice.

-

Peut-on regrouper le paiement des cotisations pour l’ensemble des établissements ?

Oui.Pour cela, il faut paramétrer les rubriques suivantes dans bloc de Versement des DSN des établissements non payeurs :

Rubriques Détail rubrique Valeurs à paramétrerS21.G00.20.010 Mode de paiement 06

S21.G00.20.012 Siret payeur Siret du payeur

S21.G00.20.005 Montant à payer 0

Actualités

-

Et si on apprenait à sauver des vies ?

Adopter les bons réflexes face à une personne en danger peut sauver une vie… Pourtant -

Ce qui change en santé

Gratuité de la contraception pour les femmes jusqu’à 25 ansAfin d’en faciliter l’accès, la contraception -

Allongement du congé paternité et d’accueil de l’enfant

L’article 73 de la Loi de financement de la Sécurité sociale pour 2021 prévoit qu’à -

Prévoyance collective si suspension du contrat de travail

La Direction de la Sécurité sociale (DSS) publie une instruction interministérielle portant sur le traitement social -

Création du bulletin officiel de la Sécurité sociale (BOSS)

Ce recueil publié sur un site internet dédié a pour but de centraliser la doctrine de -

C2S - Plafond de ressources pour une personne seule

L’arrêté du 29 mars 2021 fixe le plafond de -

En 2021, le 100 % santé c’est aussi pour les audioprothèses

En 2021, le 100 % santé c’est aussi pour les audioprothèsesDepuis le 1er janvier 2021, le -

Reconfinement – Notre mission à vos côtés continue

Suite à l’allocution du Président de la République du 28 octobre 2020, l’APGIS a adapté son -

Covid-19 et déconfinement – L’Apgis à vos côtés

Votre protection et celle de nos collaborateurs sont notre priorité.Nous avons donc fait le choix de -

Covid-19 – Information à destination de nos assurés

En raison de la situation épidémique exceptionnelle que connaît actuellement notre pays, l’APGIS a pris les dispositions -

Informations sur le coronavirus COVID-19

En raison de l’épidémie du coronavirus COVID-19, le Ministère de la Santé et des Solidarités met -

Nouvel Accord National Interprofessionnel sur l’encadrement

L’accord national interprofessionnel du 28 février 2020, signé à -

Fusion CMU-C / ACS

Fusion CMU-C / ACS : création de la complémentaire santé -

Comprendre le 100 % Santé

Vous avez entendu parler depuis plusieurs mois du 100 % Santé ou encore du RAC -

Je suis BBA, votre nouvel assistant virtuel.

L’APGIS est heureuse de vous présenter BBA, son nouvel assistant virtuel qui s’est fixé comme objectif de fluidifier -

L’alternance à l’APGIS : un pari gagnant

L’APGIS s’engage pour l’alternance depuis plusieurs années et le bilan de l’expérience est unanime : -

L’APGIS à la rencontre des salariés de Carrefour

Etre à l’écoute de ses clients fait partie de l’ADN de l’APGIS. Les équipes de -

Nouveaux Président et Vice-président de l'APGIS

Jérôme Nanty (Medef) et Arcangelo Calabro (CFDT), nouveaux Président et Vice-président de l’APGIS au sein d’un Conseil -

Attention aux appels et courriels frauduleux

Des campagnes de démarchages téléphoniques frauduleux qui usurpent le nom des assureurs existent. Soyez vigilant lors de vos échanges -

RGPD - Protection des données à caractère personnel

Conformément au règlement général sur la protection des données n°2016/679 du 27 avril 2016, les -

Guide espace assuré

Découvrez le service dès à présent en utilisant vos identifiants qui figurent sur vos décomptes ou

Dossiers

-

Rapports Loi Eckert - Exercice 2023

En application de l'article L 132-9-3-1 et de l'article A 132-9-4 du Code des assurances -

D.S.N

Les 8 questions les plus fréquentes sur la généralisation progressive de la Déclaration Sociale Nominative